Wenn Sie in Kalifornien für ein rezeptpflichtiges Genericum wie Atorvastatin 45 Dollar pro 90 Tage zahlen, aber in Texas für dasselbe Medikament 120 Dollar, dann liegt das nicht an der Qualität. Es liegt an der Geografie. In den USA unterscheiden sich die Preise für Generika von Bundesstaat zu Bundesstaat so stark, dass manchmal mehr als dreimal so viel verlangt wird - für exakt das gleiche Medikament, mit derselben Wirkstoffmenge, von derselben Fabrik. Warum? Weil das System nicht national geregelt ist. Jeder Bundesstaat hat seine eigenen Regeln, seine eigenen Verhandlungen und seine eigenen Zwischenhändler. Und das macht den Preis.

Wie entstehen diese Preisunterschiede?

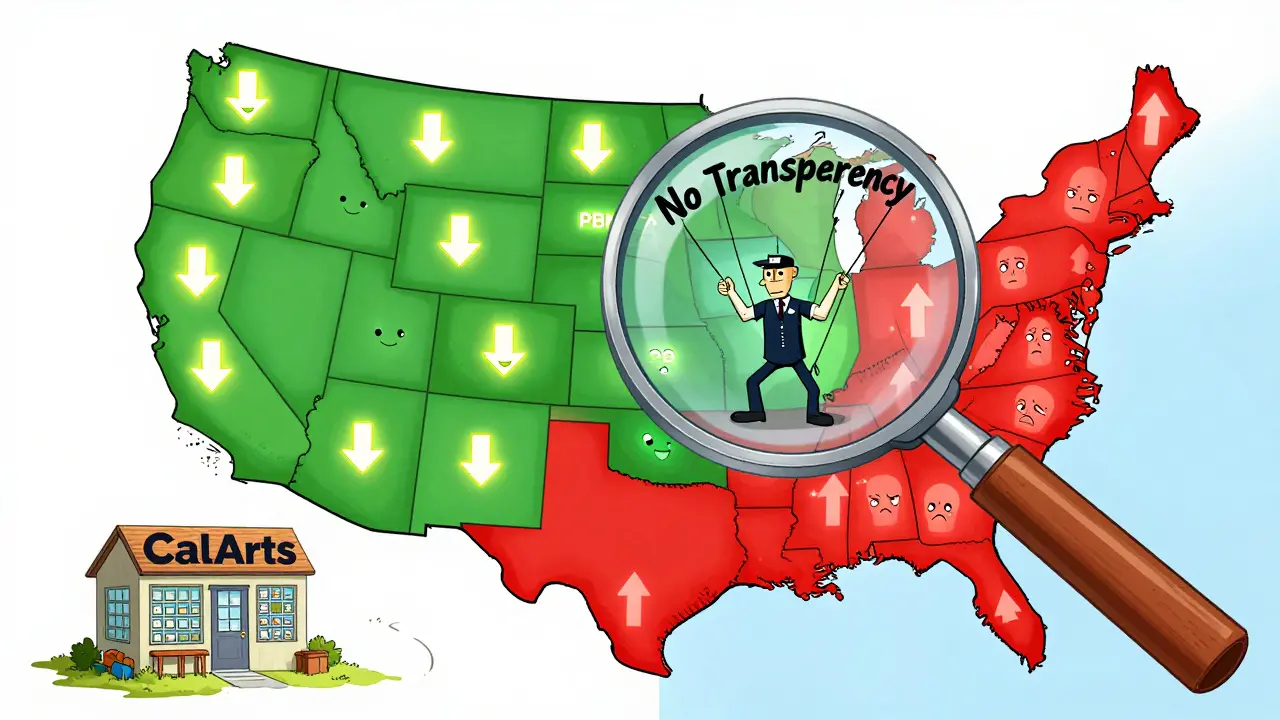

Die Preise für Generika werden nicht von Apotheken oder Herstellern allein bestimmt. Sie werden von drei Hauptakteuren beeinflusst: Pharmacy Benefit Managers (PBMs), Medicaid-Programmen und der Anzahl der Apotheken vor Ort. PBMs sind die unsichtbaren Vermittler zwischen Krankenkassen, Apotheken und Pharmafirmen. Sie verhandeln Rabatte, setzen Preisgrenzen und entscheiden, welche Medikamente in welchen Katalogen gelistet werden. Doch diese Verhandlungen laufen nicht landesweit einheitlich ab. In einem Bundesstaat mit starker Regulierung wie Kalifornien müssen PBMs transparenter berichten, was sie bezahlen. In anderen Staaten wie Texas oder Florida gibt es kaum Transparenzpflichten - und das führt zu höheren Preisen für Patienten.

Zusätzlich beeinflusst der Medicaid-Preis, den der Staat für Medikamente zahlt, auch den privaten Markt. Einige Bundesstaaten berechnen ihre Ausgaben basierend auf dem National Average Drug Acquisition Cost (NADAC), einer durchschnittlichen Einkaufspreisliste, die monatlich aktualisiert wird. Andere verwenden eigene Formeln, die oft höhere Werte ergeben. Wenn ein Staat mehr für ein Medikament zahlt, steigt oft auch der Preis für Privatversicherte - denn Apotheken orientieren sich an diesen Referenzpreisen.

Und dann ist da noch die Lokalität. In ländlichen Gebieten gibt es oft nur eine einzige Apotheke. Keine Konkurrenz. Keine Druckmittel. Der Preis bleibt hoch. In Städten wie Chicago, Seattle oder Portland hingegen gibt es Dutzende Apotheken, Drogerien und Online-Dienste, die um Kunden kämpfen. Da sinken die Preise - nicht weil die Medikamente billiger sind, sondern weil die Konkurrenz zwingt, günstiger zu bieten.

Was passiert, wenn man bar zahlt?

Viele Patienten glauben, dass ihre Krankenversicherung sie schützt. Doch für Generika ist das oft genau umgekehrt. Eine Studie des USC Schaeffer Centers zeigte: Wer für ein Generikum bar zahlt, spart im Durchschnitt 30 bis 70 Prozent im Vergleich zur Versicherungsabrechnung. Warum? Weil PBMs oft einen sogenannten Formulary-Price festlegen - den Preis, den die Kasse für ein Medikament „zahlt“. Aber dieser Preis ist nicht der tatsächliche Preis. Er ist ein künstlicher Wert, der oft viel höher liegt als der echte Einkaufspreis. Die Kasse zahlt diesen hohen Preis, und der Patient zahlt einen Teil davon als Copay. Aber wenn Sie bar zahlen, zahlen Sie nur den tatsächlichen Einkaufspreis - den, den die Apotheke selbst an den Großhändler zahlt.

Deshalb funktionieren Dienste wie GoodRx oder Cost Plus Drug Company so gut. Sie zeigen den echten Preis an - ohne PBM-Schleier. In Bundesstaaten mit wenig Transparenz, wie Mississippi oder Alabama, ist der Unterschied zwischen Versicherungspreis und Barpreis am größten. In Kalifornien, wo Transparenzgesetze seit 2017 gelten, ist der Unterschied kleiner, aber immer noch signifikant. Eine Analyse von Medicare-Daten zeigte: Patienten in Transparenz-Staaten bezahlten im Schnitt 8 bis 12 Prozent weniger für Generika als in Staaten ohne solche Gesetze.

Warum sind einige Bundesstaaten besser als andere?

Es gibt eine klare Linie zwischen Bundesstaaten, die handeln, und denen, die nicht handeln. Vermont war 2016 der erste, der ein Transparenzgesetz verabschiedete - verlangte von PBMs, ihre Preisberechnungen offenzulegen. Kalifornien folgte 2017 mit einem Gesetz, das die Preise für Generika auf 20 Prozent über dem Einkaufspreis begrenzte. Maryland versuchte 2017, generische Preiswucherung zu verbieten - doch ein Bundesgericht urteilte: Das verstößt gegen die Verfassung, weil es den freien Handel zwischen den Staaten behindert. Seitdem haben viele Bundesstaaten ihre Gesetze umgeschrieben, um juristische Fallen zu vermeiden.

Heute haben 18 Bundesstaaten sogenannte Drug Affordability Boards eingerichtet - Gremien, die die Preisentwicklung überwachen und Empfehlungen abgeben. Diese Gremien können keine Preise vorschreiben, aber sie können öffentlich Druck ausüben. In Oregon und Colorado haben diese Boards dazu geführt, dass Apotheken ihre Preise freiwillig senkten. In anderen Staaten, wie Florida oder Georgia, gibt es solche Gremien nicht - und die Preise steigen weiter.

Was bringt der Inflation Reduction Act?

2022 wurde das Inflation Reduction Act verabschiedet - ein Gesetz, das die Preise für bestimmte Medikamente begrenzen soll. Es deckt nur Medicare-Empfänger ab, also etwa ein Drittel der Bevölkerung. Für sie gilt ab 2025 eine Obergrenze von 35 Dollar pro Monat für Insulin und 2.000 Dollar pro Jahr für alle Medikamente zusammen. Das ist ein großer Schritt - aber es ändert nichts für die anderen 70 Prozent, die privat versichert sind oder keine Versicherung haben.

Und selbst für Medicare-Berechtigte wirkt das Gesetz nur indirekt auf Generika-Preise. Es zwingt Pharmafirmen, Preiserhöhungen zu entschädigen, wenn sie schneller steigen als die Inflation. Aber es greift nicht in die PBM-Strukturen ein, die für die meisten Preisunterschiede verantwortlich sind. Die wirklichen Gewinner dieser Reform sind nicht die Patienten, sondern die Hersteller - sie müssen weniger zahlen, aber die Zwischenhändler bleiben unangetastet.

Was können Sie tun?

Sie können nicht die Gesetze ändern. Aber Sie können Ihren Preis beeinflussen. Hier sind drei konkrete Schritte:

- Prüfen Sie immer den Barpreis - egal ob Sie versichert sind. Geben Sie Ihren Rezeptcode bei GoodRx, SingleCare oder direkt bei Ihrer Apotheke ein. Vergleichen Sie den Preis mit dem, was Ihre Kasse verlangt.

- Frage Sie nach Rabatten - viele Apotheken haben eigene Rabattprogramme, besonders für Generika. Sie müssen nicht einmal eine Versicherung haben, um sie zu nutzen.

- Informieren Sie sich über Ihr Bundesland - wenn Sie in Kalifornien, Colorado oder Oregon leben, nutzen Sie die Transparenzgesetze. Wenn Sie in Texas, Florida oder Mississippi leben, setzen Sie auf Barzahlung und Online-Vergleichsdienste.

Ein Beispiel: Ein Patient in Michigan bezahlte 78 Dollar für 90 Tage Metformin mit Versicherung. Mit GoodRx zahlte er 14 Dollar. Der gleiche Preis war in New York schon bei 19 Dollar. In Arizona lag er bei 28 Dollar. Kein Unterschied im Medikament. Nur im System.

Was kommt als Nächstes?

Die Preise für Generika werden sich nicht gleichmäßig überall anpassen. Solange die Bundesstaaten unterschiedliche Regeln haben, solange PBMs in der Lage sind, Preise zu verbergen, solange es keine nationale Preisregulierung gibt - werden diese Unterschiede bestehen bleiben. Experten warnen: Die größten Einsparpotenziale liegen nicht bei den Herstellern, sondern bei den Zwischenhändlern. Wenn man die Geheimnisse der PBMs aufdeckt, könnte man Milliarden sparen - ohne neue Medikamente zu entwickeln.

Die Zukunft wird nicht durch ein Bundesgesetz bestimmt, sondern durch lokale Aktionen. Patienten, die Preise vergleichen. Apotheken, die transparent werden. Bundesstaaten, die Gesetze erlassen - auch wenn sie juristisch umstritten sind. Der Kampf um faire Preise für Generika ist kein nationaler Kampf. Er ist ein lokaler. Und er beginnt damit, dass Sie Ihren Rezeptzettel in die Hand nehmen und nachfragen: Wie viel kostet das wirklich?

Warum sind Generika in manchen Bundesstaaten viel teurer als in anderen?

Weil jedes Bundesland eigene Regeln für die Preisbildung hat. Pharmacy Benefit Managers (PBMs) verhandeln mit Apotheken und Krankenkassen - aber diese Verhandlungen laufen nicht landesweit einheitlich ab. In Staaten mit Transparenzgesetzen wie Kalifornien sind die Preise niedriger, weil die Kostendaten öffentlich sein müssen. In Staaten ohne solche Gesetze können PBMs höhere Preise durchsetzen, ohne dass Patienten es merken. Außerdem beeinflusst die Zahl der Apotheken vor Ort den Preis: In ländlichen Gebieten mit nur einer Apotheke gibt es kaum Konkurrenz - und damit höhere Preise.

Sollte ich mein Rezept mit Versicherung oder bar bezahlen?

Für Generika lohnt sich oft die Barzahlung. Viele Krankenkassen verwenden künstlich hohe Referenzpreise, um ihre eigenen Kosten zu berechnen. Der Copay, den Sie zahlen, basiert darauf - aber der tatsächliche Preis, den die Apotheke zahlt, ist viel niedriger. Mit Diensten wie GoodRx oder Cost Plus Drug Company sehen Sie den echten Einkaufspreis. In vielen Fällen sparen Sie 30 bis 70 Prozent, wenn Sie bar zahlen. Das gilt besonders, wenn Ihre Versicherung einen hohen Copay hat oder keine gute PBM-Verhandlungskraft besitzt.

Gibt es Bundesstaaten, wo Generika generell günstiger sind?

Ja. Bundesstaaten mit strengen Transparenzgesetzen und starken Apothekenmärkten haben tendenziell niedrigere Preise. Kalifornien, Colorado, Oregon und Vermont gehören dazu. Diese Staaten verlangen von PBMs, ihre Preisstrukturen offenzulegen und begrenzen die Gewinnspannen. In diesen Regionen ist der Unterschied zwischen Bar- und Versicherungspreis kleiner. In Staaten wie Texas, Florida, Mississippi oder Alabama hingegen sind die Preise oft deutlich höher - besonders für Patienten mit Versicherung, da dort kaum Transparenz besteht.

Hilft der Inflation Reduction Act bei Generika-Preisen?

Nur indirekt. Das Gesetz begrenzt die Preise für Insulin und setzt eine jährliche Obergrenze von 2.000 Dollar für Medikamente - aber nur für Medicare-Empfänger. Für die meisten anderen Menschen, die privat versichert sind, ändert es nichts. Es zwingt Hersteller, Preiserhöhungen zu entschädigen, aber es greift nicht in die Praktiken von Pharmacy Benefit Managers ein, die für die meisten Preisunterschiede verantwortlich sind. Die echten Einsparpotenziale liegen also nicht bei den Herstellern, sondern bei den Zwischenhändlern - und die werden von diesem Gesetz nicht angesprochen.

Warum zahlen Patienten oft mehr, wenn sie versichert sind?

Weil Krankenkassen und PBMs einen sogenannten „Formulary-Price“ festlegen - einen künstlichen Preis, der oft viel höher ist als der tatsächliche Einkaufspreis. Wenn Sie versichert sind, zahlen Sie einen Teil dieses hohen Preises als Copay. Aber wenn Sie bar zahlen, zahlen Sie nur den Preis, den die Apotheke selbst an den Großhändler zahlt - den echten Marktpreis. Deshalb ist der Barpreis oft niedriger als der Versicherungspreis, besonders bei Generika, die wenig Forschungskosten haben und eigentlich sehr günstig sein sollten.